あなたは65歳・70歳・それ以上まで働きたいですか?

少子高齢化によって、日本の社会は65歳定年(義務化)・70歳定年(努力義務)の状況に変わってきました。

この上なく会社の仕事が好きな人は、定年まで働くことが幸せでしょう。

でも、多くの人は多忙でストレスの多いサラリーマン生活の中でこう思うでしょう。

「もっと自由な時間がほしい」

「お金に余裕があればのんびり暮らしたい」

いわゆる FIRE・セミリタイアに憧れることは、一度や二度、もしかしたら毎日考えている人もいるのではないでしょうか?

本記事では、サラリーマンがFIREを目指すべき理由と、FIREを目指して活動するときの基本の5ステップを解説します。

あなたがFIRE・セミリタイアを目指せば、未来に希望が持てるとともに、今の生活のモチベーションアップにもつながります!

あわせて読みたい

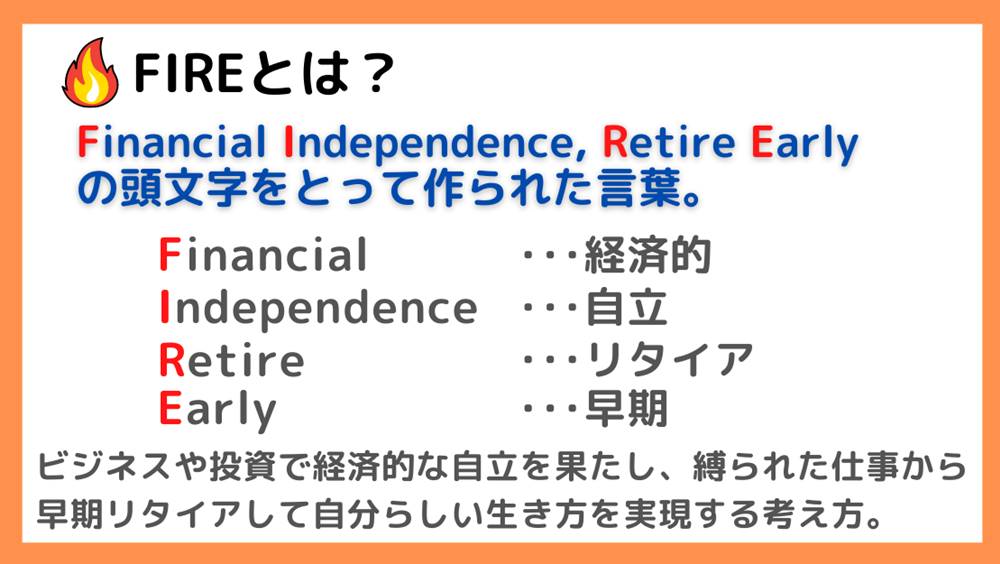

いま注目のFIREとは?

いま注目されてるFIREとは、上の図のとおり「Financial IndependenceとRetire Early」の頭文字をとった略語です。

不要な生活費は減らし、収入の多様化と投資を行う。それによって、フルタイムの仕事から早くリタイアし、自分が望むゆったりとした人生を送ろう。

このような考え方で、近年アメリカで流行している概念、それが「FIRE」なのです。

多様化の時代において、会社に依存しないライフスタイルが世界中で注目されはじめているのです。

FIREには完全リタイアとセミリタイアがある

FIREには細かくは4~5種類のタイプがあるといわれています。

でも、大きく分けて2種類のFIREがあるということだけ押さえておけば十分です。

①FIRE

FIREは完全リタイア、又はアーリーリタイアを指します。

主に投資による利益と貯金によって生活費をまかない、働かずに生活してゆく生活スタイルです。

現役時代、多くの投資資産が築けたり、高収入で貯蓄を伸ばせた人などが当てはまります。

②サイドFIRE

サイドFIREは、いわゆるセミリタイアを指しています。

働く時間を減らす一方、自分の時間は増やした余裕ある生活スタイルです。

FIREとは違う点は、少なく働いて収入を得るかわりに、リタイア前の準備資産を少なくできる点です。

つまり、投資資産が生み出す利益で不足する生活費は、労働で補うということです。

このようにFIREとサイドFIREの違いは、労働を伴うかどうかが分かれ目です。

2019年以降、日本でのFIRE認知度が広まる

2019年の末頃から、FIRE関連の書籍がいくつも出版されました。

また、YouTubeでは両学長のリベラルアーツ大学で、FIRE関連の動画がたびたびアップされ人気を博しています。

リベ大のほかにも、中田敦彦さんのYouTubeチャンネルの動画も有名ですね!

それ以外にもFIRE系のYouTubeチャンネルも多数出現しており、最近の株高も手伝って日本でのFIREブームが到来したといえるでしょう。

アーリーリタイア・セミリタイアがポジティブに変化?

2019年以前も、主にブログで発信をするアーリーリタイア・セミリタイアの先駆者が多数いました。

定年まで働くことが当然の日本では、その先駆者に対してネガティブな言葉を投げる人も少なからずいたようです。(今もいるかもですが。。)

いわゆる「やっかみ」ですね。

でも、前述したYouTubeやFIRE出版物による好影響もあり、例えばTwitterでもFIREを公言する人が増え、今までのネガティブな感じは薄れてきた2021年と感じます。

【必読】サラリーマンに関わる将来の不安

老後年金の問題

世界に先駆け、日本は超高齢社会に突入し2025年には高齢化率が約30%に達するといわれています。

現役世代が支える公的年金は、この少子化時代、先行きは心配といえます。

年金は無くならないものの、さらなる受給年齢の後ろ倒しや減額は起こりそうです。

一時、「老後2,000万円問題」が大きく報道されましたが、政府がは国民に老後資金の自助努力を薦めています。

iDeCoや積立NISAなど、各個人が資産運用するよう国が薦めるのは、公的年金の先行きの不透明さの表れともとれます。

終身雇用が危うい

これまで日本の雇用制度は終身雇用が一般的でしたが、これが危ういとの発言・発表が相次いでいます。

終身雇用の危うさを示す発言・発表

経団連の中西前会長は、「終身雇用を前提とした企業運営は限界がきている」

自動車大手トヨタの豊田社長は「終身雇用を守ってゆくのは難しい」

ホンダは2022年から”ほぼ常設の”早期希望退職制度を設け社員の若返りを図る

振り返ると、2019年頃から業績が黒字でも高年齢社員をリストラし、若くスキルのある者を採用する「黒字リストラ」が相次いだり、2020年からは例のウィルスで更にリストラが増えてしまいました。

あたり前と思っていた定年退職は、もうすぐ昔のものとなってしまうかもしれません。

あわせて読みたい

2021年から70歳定年制が努力義務に

2025年4月から「65歳定年制」が全企業に適用されます。

それに先立ち2021年からは、なんと「70歳定年制」が企業の努力義務となったのです。

2020年夏に厚生労働省が発表した日本人の平均寿命は、男性81.41歳、女性87.45歳。

高齢の期間が長くなり、前述した年金問題もあって70歳まで働くことが推奨されていますが、、、

「元気なうちに悠々自適に楽しめないじゃん!!」

そんな声が多く聞こえてきそうです。

サラリーマンがFIREを目指すべき理由

サラリーマンの将来の不安に対して、ここではサラリーマンがFIREを目指すべき理由:3点を解説しますね。

サラリーマンがFIREを目指すべき理由

会社に依存するだけの人生では自由が手に入らない。

必ずしも定年退職を目指す必要がないから。

高所得サラリーマンではなくてもFIREが目指せるから。

会社に依存するだけの人生では自由が手に入らない

もし、国の推している70歳定年制どおり70歳まで会社で働いたとして、経済的には余裕はあるかもしれませんが、その後の余生はどうなるでしょう?

日本人の健康寿命は、男女平均で73歳といわれています。

やっとのことで70歳で定年退職したのに、健康で過ごせる期間がたった4年だとしたら、とても幸せそうには思えません。

できるだけ若い頃から会社への依存度を下げることを頭に置いて、経済的自立の策をとりましょう。

できるだけ早くFIRE・サイドFIREを達成し、自分の好きな生き方を選べばより幸せになれる可能性が高まります。

必ずしも定年退職を目指す必要はない

昔は定年退職すると「定年まで勤め上げて立派」「定年退職してめでたい」などど同僚や家族から評価されたものです。

しかし、10年後、20年後はどうなっているでしょう。。

70歳・75歳の定年退職者をみたら、今の僕たちの感覚からすると「立派」というより「ちょっと可哀そう」といった感想を持ちそうです。

また、経済界は終身雇用を守れないと言うし、国は年金の問題もあるから働ける限りは働くよう推しています。

でも結局は「自分が経済的に自立できるようになれば、いつFIREしても構わない」のです。

必ずしも定年退職を目指す必要はなく、遅くとも50代・うまくやれば40代でFIREを達成し、好きなことに時間を使った方が幸福度は高そうです。

高所得サラリーマンではなくてもFIREが目指せるから

FIREやセミリタイアできる人といえば、給与収入が高く早期に資産形成に成功するサラリーマンを思い浮かべるかもしれません。

しかし、高所得ではなくても、工夫と努力しだいで平均的な年収のサラリーマンでもFIREは目指せます。

なぜなら、いまはFIREに関するノウハウ・知識がたくさん出回っているから。

副業・資産形成の情報・支出最適化の方法など、たくさんの知識が手に入りやすい時代だからです。

特に、投資については昔よりも始めやすいサービスが増え、危険な投資を避ける・手堅いインデックス投資の情報が多いなど、初心者も取り組みやすくなりました。

また、会社に属さず働くフリーランスやギグワーカーが一般化したことで、早期退職への心理的抵抗も減ってFIREを目指しやすい環境になったといえます。

FIREを目指す基本の5ステップ

Step①:収入と支出を把握しよう

まずは、月の収入と支出を把握しましょう。

収入は直近の1年くらいの給与明細をチェックしましょう。

支出はレシートの集計が難しければ、銀行引き落としやカード利用明細などを集計してみましょう。

上記で集めたもの情報をベースにして、あなたの「余剰資金」を算出してください。

【収入-支出=余剰資金】

余剰資金がわかったら、そこから資産運用にまわす金額をひとまず決めてください。

なお、ボーナスからも資産運用にまわせる場合は、月割りして余剰資金に加算するのをおすすめします。

Step②:資産運用方法を選定しよう

次に、Step①の余剰資金をどんな資産運用にあてるか決めてゆきます。

これからFIREを目指す場合、投資信託(インデックスファンド)または、高配当株への投資のいずれかになると思います。

まったくの投資初心者なら、投資信託(インデックスファンド)がいいでしょう。

投資信託は、利回り(リターン)を4%程度が一般的です。

高配当株投資なら、利回り(リターン)を3%程度かと思います。

Step③:資産運用シミュレーションをしてみよう

資産運用にまわす仮の金額と期待リターン、そして何年積み立てるといくらになるかシミュレーションしてみましょう。

SBI証券のWEBサイトに「3分かんたん積立てシミュレーション」というものがあります。

下記のURLをクリックすると、無料で使えるSBI証券の「3分かんたん積立てシミュレーション」が開きます。

開いた積立シミュレーション画面で、「毎月積立額」「積立期間」「利回り(年率)」

上記を入力すると、最終積立金額が赤文字で表示されます。

資産運用した結果の最終積立金額から、自分が何歳くらいでFIREできそうか、ザックリでもいいのでイメージをつかみましょう。

あわせて読みたい

Step④:ムダな支出を減らす、収入アップ方法を検討

資産運用シミュレーションした結果、思ったよりFIREできる年齢が遠いことになる人も多いでしょう。

そうなると、もっと余剰資金を増やして資産運用しなければなりません。

平均的な収入のサラリーマンであれば、工夫をして「ムダな支出を減らす(支出の最適化)」「副業に取り組んで収入をアップさせる」の片方、又は両方に取り組んで余裕資金を増やさなければなりません。

増やせる余裕資金が計算できたら、1つ前のStep③に戻り、再度シミュレーションをしてみてください。

このStep④の工夫で資産運用にまわす余裕資金を増やし、FIREに向けた資産形成を計画してゆきましょう。

あわせて読みたい

Step⑤:計画ができたら今すぐ行動しよう

Step④までの計画ができたら、迷わず今すぐ行動をはじめましょう。

具体的には、実際に支出の最適化をはじめたり、副業に着手、証券口座を開設して資産運用を開始することです。

「今すぐ・・・」なんて書きましたが、慌てさせてしまうかもしれませんね。

でも、1日でも早くFIREを目指す活動に入ることが、成功のためには大切なのです。

サラリーマンはFIREを目指そう。基本の5ステップで活動開始すべし。

サラリーマンに関わる将来の不安は下記のようなものがありました。

サラリーマンに関わる将来の不安

老後年金の問題

終身雇用が危うい

努力義務の70歳定年制

また、サラリーマンがFIREを目指すべき理由3つを解説しました。

サラリーマンがFIREを目指すべき理由

会社に依存するだけの人生では自由が手に入らない

必ずしも定年退職を目指す必要がないから

高所得サラリーマンではなくてもFIREが目指せるから

そして最後に、FIREを目指す基本の5ステップを紹介しました。

FIREを目指す基本の5ステップ

・Step①:支出・収入を把握しよう

・Step②:資産運用方法を選定しよう

・Step③:資産運用シミュレーションをしてみよう

・Step④:支出の最適化、収入アップ方法を探る

・Step⑤:計画ができたら今すぐ行動しよう

今回紹介した、高年齢労働・終身雇用の危うさ・年金2,000万円問題など、サラリーマンの不安をあおるネガティブなニュースは絶えません。

でも、FIREを目指すことで、経済的な自信をつけたり目標の生き方を明確にできると、未来が明るく見えてくるはずです。

何事も始めることに遅いということはありません。

「まずはやってみる!」の気持ちが大切!

一歩を踏み出しましょう。

ところで、1つ注意点があります。

それは、FIREや資産運用を始めた初期は、その事を周りの知人や会社の同僚には話さないことです。

「早期リタイア?そんなの無理じゃん。」

「投資なんて損するから止めときな。」

「金が好きなゲスいやつだ。」

そんな否定的な反応がくると、自分で目指したFIREに迷うことになります。

さすがに、家族にはある程度の構想が出来たら話しておかなくちゃ・・・ですね。

しばらくは黙ってFIRE活動を続け、生涯の資産シミュレーション等を繰り返して、確固たる自信が持てたら周りに話してもいいでしょう。

以上

{kind=link}